Dilok Klaisataporn/iStock via Getty Images

As most of my readers know, I was a real estate developer before I turned into a Wall Street writer.

Unlike many of my peers here on Seeking Alpha and other research sites, I took a less traditional route to becoming a research analyst.

When I graduated from college, I was ready to make money. I had a student loan, and I didn’t want to take on more debt.

So, I started working for a small real estate firm and I landed in a cubicle (just like the one below) and began dialing for dollars.

Spartanburg Herald

Back in my younger days, I didn’t understand the term “risk.”

Growing up with a single mom, I was used to seeing hard work – which was instilled in me at a very early age. I knew that if I worked hard, I would be successful.

And boy did I work hard.

I would get to work every day at 6:00 am and stay until 7:00 pm. I also worked on Saturday and for a few hours on Sunday.

Many of my college friends went to graduate school; however, I knew that I could get ahead by working hard and learning how to create value from the ground up.

Little did I know that I was going to graduate from the “school of hard knocks.”

Risk in My Twenties

Upon graduating from college, I never really considered the concept of risk.

For example, when I began developing stores for Advance Auto Parts (AAP), I made an effort to analyze financial statements. At the time, Advance Auto had less than 100 stores and I relied on Dun & Bradstreet to evaluate the credit quality of the auto parts chain.

My first deal (with Advance Auto) was a gross lease contract in which the landlord (‘me’) was responsible for taxes and maintenance. I was excited to become a landlord, but I never knew that these expenses would eat into profits.

I began to build more stores for Advance Auto, and I would travel across the southeastern US in a single engine plane.

My girlfriend at the time was a pilot, and she would fly me around various cities. Many times we would land on gravel runways.

Again, I did not think about risk management.

These days, with a large family (5 children and 1 grandson), I look at risk through a different lens. Howard Marks said (in his book, The Most Important Thing),

“Investing consists of exactly one thing: dealing with the future. And because none of us can know the future with certainty, risk is inescapable.”

He added,

“…you’re unlikely to succeed for long if you haven’t dealt explicitly with risk.”

So, in my twenties, I began to build a real estate empire that would eventually reach around $100 million.

Every loan that I signed was recourse (meaning I personally guaranteed it) and I never anticipated that I would have a problem paying back these loans. My business partner (at the time) had a substantial net worth, so I knew that I would not have to worry about a loan default.

So, in my twenties and thirties, I racked up a sizeable amount of debt, and of course, my net worth grew as well (at least on paper).

Risk in my Forties

By the time I was 40 years old, I had a net worth of more than $20 million.

I was a multi-unit operator of two national franchises. My real estate portfolio consisted of net lease buildings, shopping centers, warehouses, and residential buildings.

Life was good….

But…

As Howard Marks explains,

“Investment risk is largely invisible before the fact – except perhaps to people with unusual insight – and even after an investment has been exited. For this reason, many of the great financial disasters we’ve seen have been failures to foresee and manage risk.”

I’ll emphasize this once more…

“…great financial disasters we’ve seen have been failures to foresee and manage risk.”

I failed to manage risk.

As Howard Marks explains,

“…recognizing risk is an absolute prerequisite for controlling it.”

In my forties, I had most of my net worth invested in one business partnership, which also included substantial leverage (with personal guarantees). In addition, I was not the managing member of the partnership – which means that I did not have control of the financials.

Again, I never considered these risks and what would happen if my business partner started to steal money, or a tenant would file bankruptcy, or a great recession would occur.

Yet, in 2008, that is precisely what happened.

I got swept into a financial collapse that was only paralleled by the Great Depression and saw the end of Lehman Bros and Bear Sterns with the near collapse of Citigroup and AIG.

At the time, the financial markets were in utter turmoil and there was no certainty that any REIT would have access to capital.

Although my life was devastated by the financial hardships, I fought back, always recognizing that I could rebuild my real estate empire in a safer and more sustainable manner.

I knew that I needed to take on risk to regain my financial independence…

Because scared money never wins!

Here are three REITs that get my attention these days, for all the right reasons.

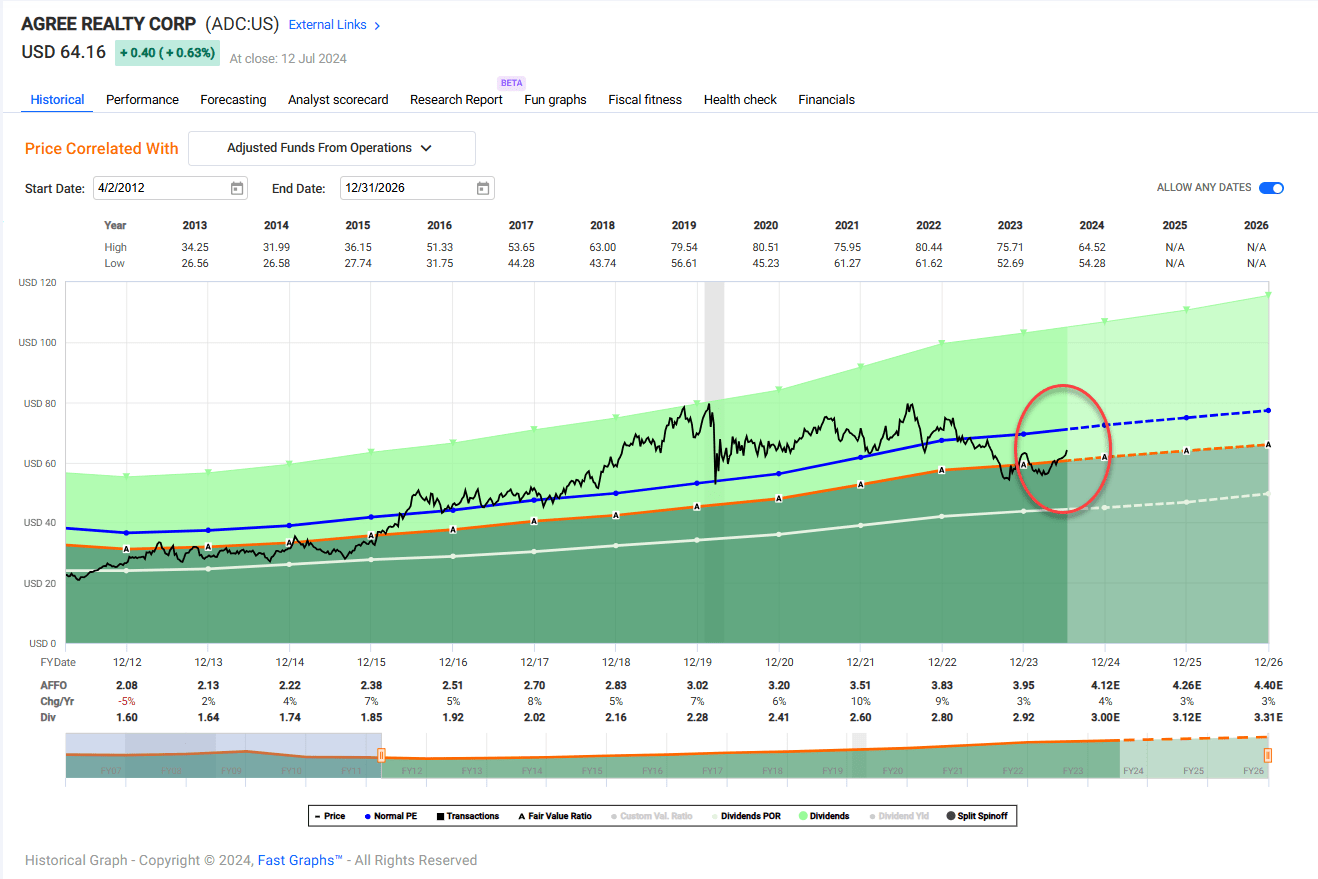

Agree Realty (ADC): Net Lease REIT Could Return 20%+

ADC is a net lease REIT that owns 2,100 properties of which 69% of the tenants are investment grade rated (i.e., Lowe’s, Costco, Wawa, Tractor Supply, etc.). Around 87% of these customers are considered national chains, which means that ADC’s sources of revenue are extremely reliable.

ADC’s balance sheet is exceptionally strong, as evidenced by its modest debt (30% total debt to EV) and solid credit metrics: Fixed charge coverage ratio of 4.9x and Net Debt to Recurring EBITDA of 4.8x. ADC’s issuer ratings are as follows: Baa1 and BBB.

ADC’s fundamentals are also strong: 147 consecutive dividends paid, with 6% CAGR dividend growth over the last 10 years. The payout ratio has averaged 76% over the last years and the company has guided for AFFO per share to grow around 4.2% in 2024 ($4.10 to $4.13 per share).

ADC is now trading at $64.16 per share with a P/AFFO of 15.9x. The ‘normal’ P/AFFO is 18x, which makes shares ‘cheap’ today based on historical valuation levels. The dividend yield is 4.7%, and we could see shares return 20% to 25% over the next 12 months.

FAST Graphs

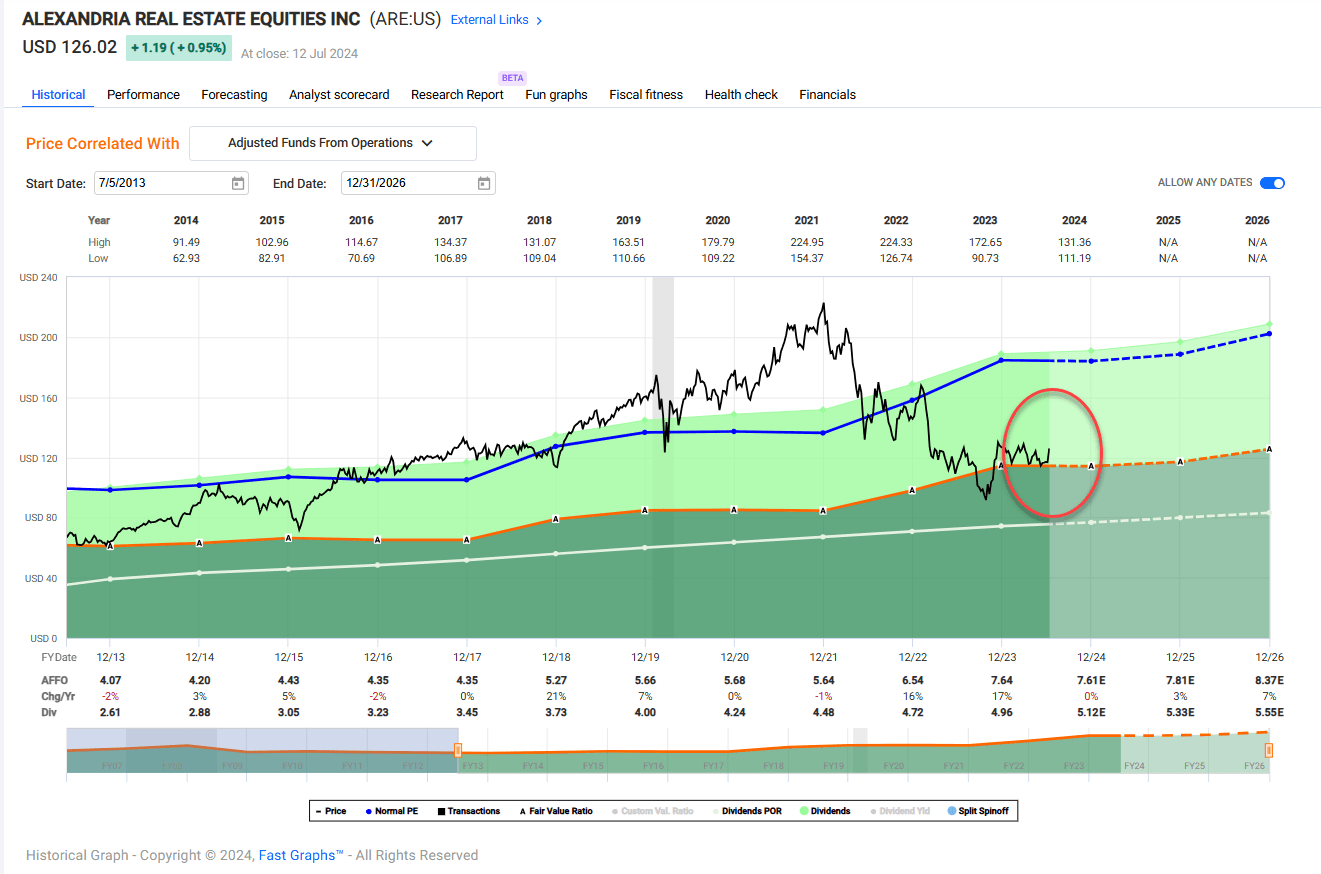

Alexandria Real Estate (ARE): Life Science REIT Could Return 20%+

ARE is a life science REIT that owns over 410 properties in North America consisting of around 47 million square feet along with development and redevelopment opportunities, which are expected to generate around $480 million of net operating income (by the end of 2027).

ARE has a strong balance sheet, highlighted by Baa1 ratings from Moody’s and BBB+ from S&P Global. The company has ample liquidity ($6 B) with only 32% of debt maturing in 2049 and beyond. The net debt and preferred stock to adjusted EBITDA is 5.1x.

ARE has also generated consistent growth (7% CAGR in FFO per share over the last decade) and steady dividend growth (5% average annual dividend per share growth since 2020).

ARE shares are now trading at $126.02 with a P/AFFO multiple of 16.5x (normal is 26.0x). The dividend yield is 4.1% and well-covered (82% payout ratio). In Q1-24, the company guided FFO per share of $9.41 to $9.53 in 2024, which represents 5.6% FFO per share growth. We see shares returning 20% to 25% over the next 12 months.

FAST Graphs

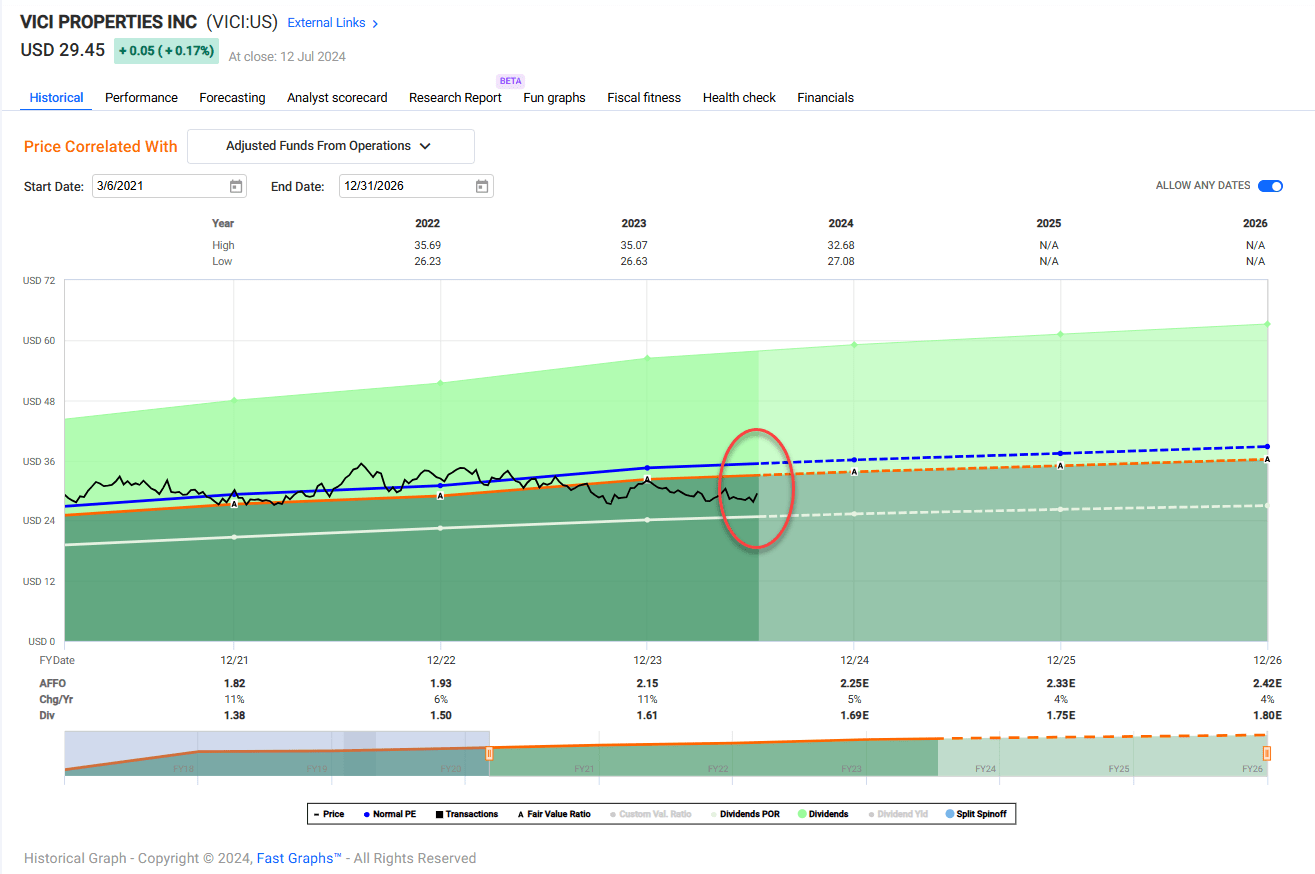

VICI Properties (VICI): Net Lease REIT Could Return 20%+

VICI owns 93 experiential properties across a geographically diverse portfolio consisting of 54 gaming properties and 39 other experiential properties across the US and Canada.

The portfolio is comprised of approximately 127 million square feet and features approximately 60,300 hotel rooms and over 500 restaurants, bars, nightclubs and sportsbooks.

The gaming portfolio (54 properties) is in 15 States & 1 Canadian Province (52% Regional, 47% Las Vegas, 1% International). In addition to the 10 trophy Las Vegas properties, VICI also owns 25 acres of undeveloped land strategically located adjacent to The LINQ and behind Planet Hollywood, as well as 7 acres of Strip frontage property at Caesars Palace.

VICI listed shares in 2018 and since that time has demonstrated a track record for value creation (~330% Adj. EBITDA growth since formation). The company has investment grade ratings from S&P (BBB-), Fitch (BBB-), and Moody’s (Ba1).

As of Q1-24, the company has $3.5 billion in liquidity ($515 million in cash) with solid credit metrics: net debt to annualized adjusted EBITDA of 5.4x and a weighted average interest rate of 4.36%.

VICI shares are now trading at $29.45 with a P/AFFO of 13.4x (normal is 15.9x). The dividend yield is 5.6% and well-covered (75%). We see shares returning 20% to 25% over the next 12 months.

FAST Graphs

In Closing

“Great investing requires both generating returns and controlling it. And recognizing risk is an absolute prerequisite for controlling it.” – Howard Marks

Simply put,

“Risk means uncertainty about which outcome will occur and about the possibility of loss when the unfavorable ones do.”

The three REITs I’ve identified are all solid BUYS that could generate superior returns.

Unlike my earlier days, when I did not spend much time thinking about risk, I’m now much wiser.

Most importantly, I’m not afraid to put capital to work because I know that “scared money never wins.”

iREIT

Scared Money Never Wins | Seeking Alpha #Scared #Money #Wins #Seeking #Alpha

Source Link: https://seekingalpha.com/article/4704015-scared-money-never-wins

Scared Money Never Wins | Seeking Alpha:

Dilok Klaisataporn/iStock via Getty Images As most of my readers know, I was a real estate develo…